減価償却と借入金その関係性とは!?

弊社の顧客様では借入をされている方がほとんどです。それは不動産という高額な商品に携わっていることにも関わってきますが、不動産を活用し減価償却を利用して経費を計上したいというのが主な目的だとおもいます。

借入れをする場合、減価償却を考慮して返済計画を立てることがポイントです。

借入金の返済と減価償却費

減価償却というのは税金を計算する上での考え方。

例えば、車を300万円で買った場合、300万円全額を買ったときの経費にすることはできません。

税法で決められた耐用年数にわたって、徐々に経費にすることになっています。この経費が減価償却費。

毎年均等額を費用計上する定額法で耐用年数が車で6年とすると、毎年50万円ずつが経費になるということになります。

最後は1円になるまで、全額が経費になります。

この減価償却費は、買った時にはお金が出て行くものです。しかし、2年目以降は経費にはなるものの、お金が出て行きません。

一方で。

借入金の返済はこれとまったく逆に、お金は出ていくけど、利息以外の元本は経費にはなりません。

この考えが今回のポイントです。減価償却と借入金の関係は?

- 減価償却費 費用になるけど、お金は出ていかない

- 借入金返済 費用にならないけど、お金が出て行く

借入金の返済資金は「利益+減価償却費」という言い方がされるのはこのせいです。

借入れするときには、減価償却費はいくらあるのか?バランス取れているか?などです。

参考例に車1000を借入金で買った場合、これをちょっと考えてみます。

返済期間を何年にするべきか?これが資金繰りに大きな影響をもたらします。話の簡略化のため借入金利息のことは無視します。

減価償却費と借入金の返済をこんな表で考えてみます。説明上、耐用年数は5年とします。

| 減価償却費 | 返済(4年) | 返済(5年) | |

| 1年目 | 200 | 250 | 200 |

| 2年目 | 200 | 250 | 200 |

| 3年目 | 200 | 250 | 200 |

| 4年目 | 200 | 250 | 200 |

| 5年目 | 199 | ー | 200 |

先ほどの減価償却費で借入金の返済をまかなうということであれば、返済期間を4年にすると、毎年の返済額250に対して、減価償却費は200。

50が足りなくなります。

他方で返済期間を5年にしておけば、毎年の返済額は200、減価償却費も200となります。

返済期間が長くなれば、総支払額は増えるものの、資金のバランスを考えるのが重要なのです。

貸借対照表の動きをチェック

借入金の返済と減価償却の関係、これを貸借対照表の動きからも見てみます。

返済のキツいパターンは?

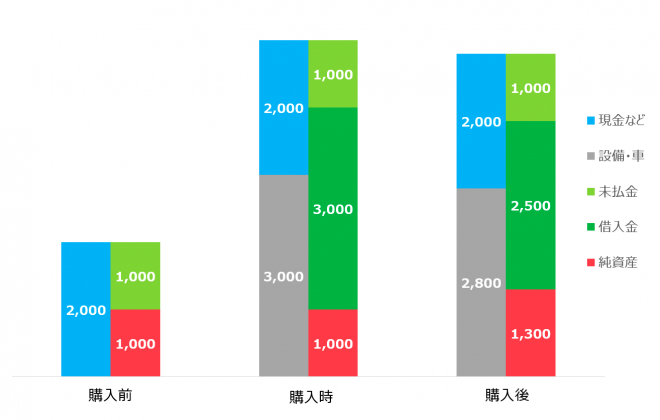

①返済が大変なパターン

購入前

もともとの貸借対照表がこの状態。

購入時

設備・車(灰色)を3,000購入して事業に使います。そのお金は全部銀行からの借入れ(緑色)でまかないます。

購入後

設備・車(灰色)は減価償却によって2800に価値が減少しました。

一方、借入金は返済をして残高が3,000から2,500になり500減ります。

大前提として、貸借対照表は、必ず左側の資産と右側の負債と純資産の合計は一致することになっています。

(左と右の高さも一緒ですよね)

そうすると、右側が返済するので500減ったら、左側も同額減らないといけないことになります。(負債が増えない前提で)減価償却と借入金の関係は?

減価償却費(費用になるけど、お金は出ていかない) 200

借入金返済 (費用にならないけど、お金が出て行く) 500

じゃあ、残りの300、(新たに借入れしない前提であれば)、この300は利益で調達することになります。

結果、利益で調達できて純資産が300(赤色)増えたのですが、現金(青色)は300増えずに2,000のままです。

正確にはいったん2,300に増えたのですが、300は借入金の返済資金に充てられたので、現金2,000のまま。

こんな感じになります。

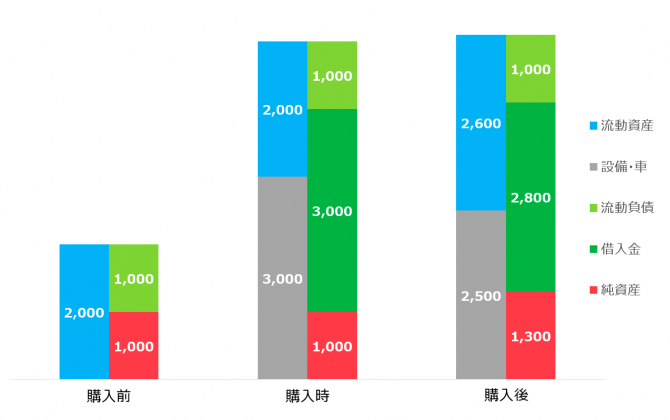

返済のラクなパターン

今度は返済のラクなパターンを見てみます。

購入前

もともとの貸借対照表がこの状態、この前提は先ほどと同じです。

購入時

設備・車(灰色)を3,000購入して事業に使います。そのお金は全部銀行からの借入れ(緑色)でまかないます。

購入後

設備・車(灰色)は500が減価償却によって価値が減少しました。

先ほどと違い、借入金は返済期間を長くしていることもあり、3,000から2,800になり減ったのは200。

貸借対照表は、必ず左側の資産と右側の負債と純資産の合計は一致するわけです。

そうすると、減価償却費でこの借入返済のための資金は間に合っていることになります。減価償却と借入金の関係は?

減価償却費(費用になるけど、お金は出ていかない) 500

借入金返済 (費用にならないけど、お金が出て行く) 200

先ほどと同様に。法人税を支払った後の残りの利益が300であれば、この利益はお金の増加(青色)になります。

キツいパターンと同じで純資産は1,300になったものの、お金(青色)の金額は増えています。

減価償却費が足りていれば、資金繰りは楽になると言われるのはこういったことからです。

利益から返済資金を作るということの意味

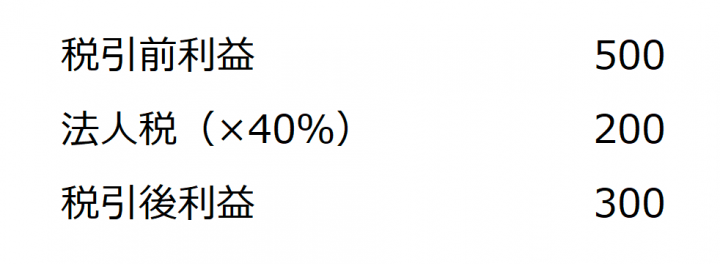

「利益で返済資金を用意する」といったのですが、この利益というのは税引後の、つまり税金を精算した後の利益。

貸借対照表には、税金を支払った後の利益が載ってきます。損益計算書だけではわからないことがあります。

つまり税引後利益が300だとすると、300➗60%=500

例えば会社の場合なら500の利益が必要ということに。

300の利益と言いながら、実態としては税金を考慮に入れないといけないわけです。500の利益が必要。

そうすると、利益で準備するのは、なかなか大変。

「減価償却費とのバランスを考慮した方がいいよ」というのは、そんなところからです。

この記事へのコメントはありません。